Breve guía práctica sobre el Dinero Electrónico.

El viernes 12 de septiembre entró en vigencia en el Ecuador el polémico Código Orgánico Monetario y Financiero, el cual implementa varias estructuras nuevas al sistema financiero ecuatoriano y una de las que más ha llamado la atención de los ciudadanos es la del dinero electrónico, el cual, esta en funcionamiento desde mediados de Febrero 2015.

Partimos en este punto de la aseveración que contiene el Código Monetario en su Art. 94 al señalar que “Todas las transacciones, operaciones monetarias, financieras y sus registros contables, realizados en la República del Ecuador, se expresarán en dólares de los Estados Unidos de América (…)” punto debatible dentro de la figura del dinero electrónico, pues no señala que este estará respaldo en dólares, sino únicamente señala que se expresará en dólares, sutileza que nos deja una primera gran incógnita sobre este tema, cuyo objetivo es la inclusión de sectores marginales del país a los servicios financieros, pues del día a día que vivimos cada uno de nosotros, podemos notar que no todos tienen una cuenta bancaria (aproximadamente el 60% de la población ecuatoriana no cuenta con una), pero que casi todos tienen celular (más de 17 millones de líneas en el país), y es precisamente este aparato el centro de transacciones para este novedoso medio de pago.

Una parte específica de este tema del dinero electrónico es la contemplada en el último inciso del art. 94 del Código Monetario que señala: “(…) En ningún caso el Estado podrá obligar a una persona natural o jurídica de derecho privado a recibir moneda distinta del dólar de los Estados Unidos de América” tema que concatenamos con el art. 101 de la prenombrada ley, el mismo que señala que el dinero electrónico será respaldado con activos líquidos del Banco Central, punto este último que ha preocupado a varios entendidos en economía por la forma en la que los balances de estos respaldos pueden ser manejados, punto a considerar dentro de este tema y cuyo debate no se ha agotado.

EJEMPLO DEL FUNCIONAMIENTO DEL SISTEMA:

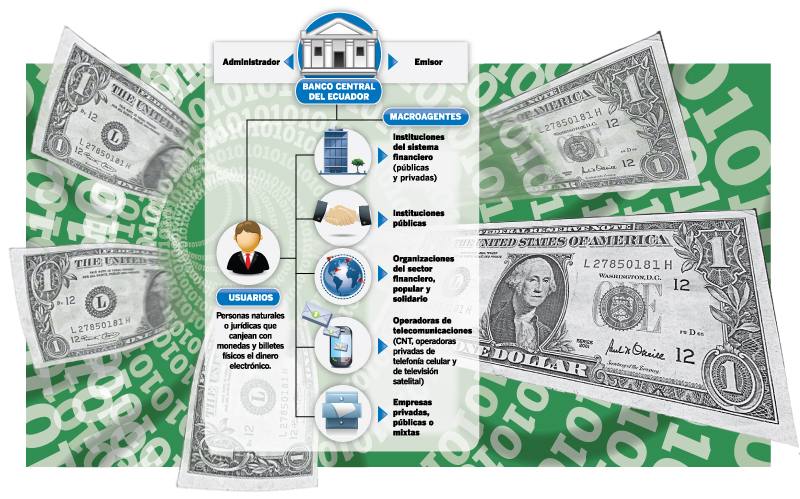

1. El usuario deberá activar una cuenta desde su celular marcando al *153#.

2. El usuario que tenga dólares en efectivo y que quiera “transformarlos” en dinero electrónico debe acercarse a cualquiera de los centros de transacción autorizados por el Banco Central del Ecuador para realizar este proceso (Como oficinas de Movistar, Claro, Fybeca, Supermaxi y otras que se acrediten para esto).

2. Una vez que se encuentre en un centro de transacción autorizado, el ciudadano entrega los dólares y estos se efectivizan en dinero electrónico en su celular (pasan a ser como el saldo de llamadas pero que ahora es medio de pago y tiene poder liberatorio).

3. La persona que haya cargado por ejemplo $30 en su celular, podrá pagar con esto su guatita con broster y Quaker del almuerzo de $5 y la renovación de su cédula en el Registro Civil de $10, quedándole $15 aún disponibles que los puede volver a “transformar” en dólares al ir a un centro de transacción autorizado en donde le debitarán de su cuenta del celular el dinero y se lo entregarán en efectivo.

*Fuente fotografía: El Universo

COSTOS: la utilización de este sistema genera los siguientes costos:

- Apertura de cuenta de dinero electrónico: ningún costo.

- Carga del dinero electrónico al celular: ningún costo.

- Pagos o transferencias: de acuerdo al monto de la transacción, que va entre 2 y 20 centavos de dólar.

- Compras: ningún costo, esto lo absorberá el local comercial.

- Canje por dinero físico: gratuitas hasta 4 transacciones al mes. A partir de la quinta transacción el costo será de 5 centavos.

- Consulta de saldos y movimientos: gratuita hasta 10 consultas mensuales, salvo que sea mediante internet, en donde las consultas son todas gratuitas.

- Cupo mensual de transacciones con dinero electrónico: hasta $2.000 para personas naturales. Para personas jurídicas de acuerdo a sus circunstancias particulares.

CONCLUSIÓN: tal como esta estructurado el tema, el dinero electrónico no llegaría a ser una nueva emisión de moneda, sino un medio de pago que busca facilidades para los usuarios, que para los fines pertinentes termina siendo similar a la tarjeta de débito. Esta figura de moneda electrónica se ha implementado satisfactoriamente en otros países, pero como todo en este mundo y particularmente en nuestro quejoso país, habrá que esperar resultados hasta su implementacióny funcionamiento, pues como decía Mark Twain “Todo hombre con una idea es un loco, hasta que esa idea triunfe”.

Nicolás R. Muñoz

Nicolás R. MuñozAdvertencia: La presente publicación no es ni podrá ser usado como asesoría u opinión legal, ya que es meramente informativa.